光纖光柵的發(fā)展?fàn)顩r

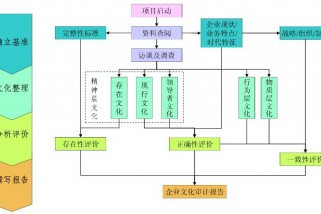

2012---2018年全球光纖激光器摻鐿光纖市場(chǎng)規(guī)模(單位:百萬美元)

2012---2018年全球光纖激光器光柵市場(chǎng)規(guī)模(單位:百萬美元)

國內(nèi)的光纖光纜行業(yè)從2000年以來經(jīng)歷了如下過程:2000年初,主要廠商從事最低端的光纜制造,光纖以國外進(jìn)口為主;2003年開始對(duì)國外光纖進(jìn)口提出反傾銷,國內(nèi)廠商利用此契機(jī),由光纜生產(chǎn)延伸至光纖生產(chǎn),而光棒仍然以進(jìn)口為主,此階段的競(jìng)爭(zhēng)關(guān)鍵為光纖生產(chǎn);隨著國內(nèi)光纖光纜生產(chǎn)企業(yè)對(duì)光棒研發(fā)、生產(chǎn)投入的加大,國內(nèi)光棒生產(chǎn)技術(shù)逐漸成熟,以光纖為競(jìng)爭(zhēng)關(guān)鍵要素的階段已演進(jìn)至以光棒為競(jìng)爭(zhēng)關(guān)鍵要素的階段,未來光纖光纜行業(yè)競(jìng)爭(zhēng)的成敗將以光棒生產(chǎn)的成熟度為主。光棒是整個(gè)光纖光纜產(chǎn)業(yè)鏈最開始的工序,也是最為核心的環(huán)節(jié),光棒占到光纖成本的65%-70%。長(zhǎng)飛、亨通光電、富通集團(tuán)、烽火通信和中天科技等企業(yè)紛紛自行研發(fā)或與外商合作,提高光纖預(yù)制棒的產(chǎn)能,以減少對(duì)進(jìn)口光棒的依賴。主流光纖廠商在未來幾年預(yù)計(jì)將出現(xiàn)分化,光棒技術(shù)成熟者將搶占龍頭地位。

"十一五"期間,在國家有關(guān)部門和各級(jí)政府的重點(diǎn)支持下,特別是國家科技部在"十一五"國家科技攻關(guān)和"863"光電子新材料研究計(jì)劃中,安排了光纖預(yù)制棒科技支撐計(jì)劃項(xiàng)目,國內(nèi)光纖企業(yè)積極迎接挑戰(zhàn)、踴躍投入,各相關(guān)行業(yè)協(xié)會(huì)大力促進(jìn),加快了具有自主知識(shí)產(chǎn)權(quán)的光纖預(yù)制棒新技術(shù)、新工藝和新材料的開發(fā)步伐。在國家自主創(chuàng)新政策的引領(lǐng)下,民族光纖的自主創(chuàng)新研究顯著增強(qiáng),我國的預(yù)制棒技術(shù)取得了突破性進(jìn)展,光纖預(yù)制棒制造技術(shù)與設(shè)備研究及產(chǎn)業(yè)化等方面均實(shí)現(xiàn)了跨越式發(fā)展:制造工藝從MCVD與PCVD,發(fā)展到OVD與VAD技術(shù),光棒制造能力從2家發(fā)展到4家,國內(nèi)光纖制造商的單模光纖年生產(chǎn)能力突破1000萬芯公里的企業(yè)迅猛增加到4家,我國已經(jīng)發(fā)展稱為名符其實(shí)的光纖制造第一大國。

雖然,我國常規(guī)單模產(chǎn)能實(shí)現(xiàn)了歷史性跨越與進(jìn)步。但是,在經(jīng)濟(jì)全球化的今天,常規(guī)單模光纖的競(jìng)爭(zhēng)日趨白熱化。加之發(fā)達(dá)國家將制造業(yè)向中國轉(zhuǎn)移,這種現(xiàn)實(shí)的環(huán)境更是加速了民族光纖產(chǎn)業(yè)的競(jìng)爭(zhēng),價(jià)格迅速下滑,產(chǎn)能將再度出現(xiàn)供大于求的窘境。

光纖光柵在光纖激光器中的應(yīng)用

隨著光纖激光器、光纖傳感技術(shù)以及其他光纖應(yīng)用技術(shù)的不斷發(fā)展,各種類型的特種光纖及其相關(guān)光纖器件不斷出現(xiàn)并在研究生產(chǎn)中得到應(yīng)用,如何處理好這些光纖成為研究生產(chǎn)中需要重點(diǎn)解決的問題;另外基于光纖的高功率器件以及對(duì)光纖的各種處理技術(shù)也日益受到人們的關(guān)注。

采用光纖光柵作為光纖激光器的諧振腔消除了腔鏡與光纖之間的耦合損耗,很好的實(shí)現(xiàn)了激光器的全光纖集成,結(jié)構(gòu)簡(jiǎn)單且不存在諧振腔的調(diào)整問題,極大提高了光纖激光器的可靠性,同時(shí)還可以利用光纖光柵進(jìn)行選頻從而獲得特定頻率的窄線寬激光輸出,更適合發(fā)展為使用化和產(chǎn)品化的光纖激光器。

2005年IPG光子公司采用輸出980nm半導(dǎo)體激光陣列作為抽運(yùn)源,用光纖溶錐抽運(yùn)技術(shù)和光纖光柵諧振腔技術(shù)實(shí)現(xiàn)的摻銩雙包層光纖激光器輸出功率已達(dá)150W。2007年,美國Nufem公司也實(shí)現(xiàn)了百瓦級(jí)全光纖結(jié)構(gòu)的摻銩雙包層光纖激光器。

目前,國內(nèi)光纖激光器制造商采用的特種光纖主要依靠進(jìn)口,主要原因有四個(gè):一是國內(nèi)的能量光纖的激光損傷閾值較低;二是光纖的光透過率較國外低;三是國內(nèi)機(jī)械加工精度不夠,不能夠滿足醫(yī)療激光即插即用的需求;四是光纖端面處理技術(shù)較為落后。隨著能量光電子產(chǎn)業(yè)的飛速發(fā)展和不斷壯大,該行業(yè)對(duì)能量傳輸光纖及其套件的需求會(huì)越來越大。

光纖光柵的市場(chǎng)規(guī)模及發(fā)展趨勢(shì)

我國光纖光纜產(chǎn)業(yè),目前產(chǎn)品單一,結(jié)構(gòu)趨同,與國外先進(jìn)企業(yè)相比,產(chǎn)品層次較低,技術(shù)含量較少,附加值較低,高端產(chǎn)品依靠進(jìn)口,低端產(chǎn)品價(jià)格競(jìng)爭(zhēng)激烈。因此,我國光纖光纜行業(yè)核心企業(yè)均在加快產(chǎn)品結(jié)構(gòu)的調(diào)整,光纖從單一的G.652向G.657以及向低損耗光纖、特種光纖方向發(fā)展。

特種光纖市場(chǎng)仍處藍(lán)海,我國特種光纖市場(chǎng)基本上被國外品牌壟斷,在某些領(lǐng)域甚至還被禁售。從區(qū)域市場(chǎng)而言,北美、西歐和日本是全球最大的三個(gè)特種光纖市場(chǎng),未來5年,包括中國、印度在內(nèi)的新興經(jīng)濟(jì)體還將迎來特種光纖這一市場(chǎng)的快速發(fā)展。

2012---2018年全球光纖激光器摻鐿光纖市場(chǎng)規(guī)模(單位:百萬美元)

2012---2018年全球光纖激光器光柵市場(chǎng)規(guī)模(單位:百萬美元)

據(jù)統(tǒng)計(jì),2014年,全球光纖激光器對(duì)光纖和光柵的市場(chǎng)需求分別為7742萬美元和1802萬美元,比2013年的6481萬美元和1494萬美元對(duì)分別增長(zhǎng)了19.46%和20.62%。

轉(zhuǎn)載請(qǐng)注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們