1.總體現(xiàn)狀

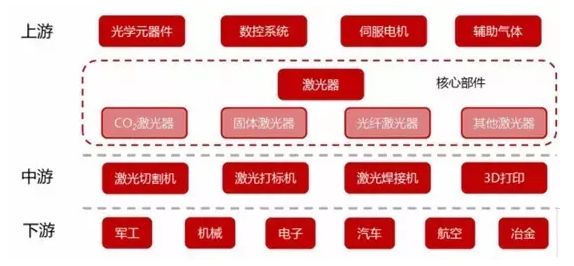

激光加工設(shè)備行業(yè)已形成成熟的產(chǎn)業(yè)鏈,上游主要包括激光材料及配套元器件,中游為激光器及其配套設(shè)備,下游包含激光應(yīng)用產(chǎn)品、消費產(chǎn)品、儀器設(shè)備等。

激光加工設(shè)備產(chǎn)業(yè)鏈

2016年,中國在工業(yè)、信息、商業(yè)、醫(yī)用和科研領(lǐng)域的激光設(shè)備(含進(jìn)口)市場銷售總收入高達(dá)385億元,較2015年同比增長了12個百分點。激光器的裝機(jī)量穩(wěn)步增長,占據(jù)了全球總量的約40%,已有超過65萬臺激光焊接、打孔、打標(biāo)等中小功率的激光加工設(shè)備正服務(wù)于全國的各行各業(yè)。

值得一提的是,2016年,大族激光在中小功率激光加工設(shè)備的年產(chǎn)銷量超過12000臺。而這個數(shù)值,相當(dāng)于10年前全國激光加工制造商生產(chǎn)的總和,意味著我國激光加工產(chǎn)業(yè)已進(jìn)入一個新的歷史時期,具有劃時代的意義。

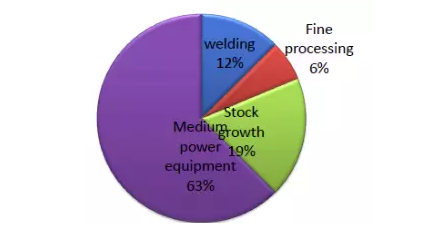

這其中,不同領(lǐng)域的新增收入成為了推動2016年中國激光產(chǎn)業(yè)發(fā)展的主要動力。據(jù)統(tǒng)計,2016年中功率激光器和中功率的激光加工裝備新增30億,焊接領(lǐng)域新增6億,精細(xì)加工領(lǐng)域新增3億,加工和打標(biāo)新增9億。

2016年新增市場情況

我國已形成五大激光加工產(chǎn)業(yè)集群區(qū),各自側(cè)重點不同:西北地區(qū)側(cè)重航天航空應(yīng)用、鈑金、汽車、微電子等應(yīng)用領(lǐng)域;華中地區(qū)覆蓋了大、中、小激光加工設(shè)備;環(huán)渤海與東北地區(qū)以大功率激光熔覆和全固態(tài)激光為主流;長江三角洲以大功率激光切割和焊接設(shè)備為主流;珠江三角洲以中小功率激光加工機(jī)為主。2016年五大集群區(qū)基本格局保持不變,發(fā)展穩(wěn)定。

2016年中國激光加工重點地區(qū)產(chǎn)值分布情況

2016年,全球激光廠商收入達(dá)到或者超過10億美元只有四家,分別是德國通快、美國相干(收購羅芬后)、IPG 以及大族激光。

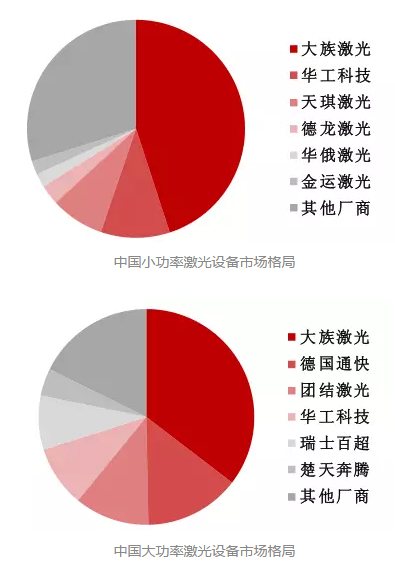

在中國激光設(shè)備市場,大族激光占有率第一,穩(wěn)居行業(yè)首位。在國內(nèi)小功率激光設(shè)備市場中,大族占45%的份額,超出第二華工科技35個百分點;在國內(nèi)大功率激光設(shè)備市場中,大族占35%的份額,超出第二德國通快21個百分點。

2.小功率激光加工設(shè)備

激光加工與傳統(tǒng)加工相比有眾多優(yōu)點,包括:

■ 非接觸加工,沒有機(jī)械力;

■ 可加工高硬度、高熔點、極脆的難加工材料;

■ 加工精度高;

■ 與現(xiàn)代數(shù)控機(jī)床結(jié)合,可控性好。

小功率激光加工設(shè)備的市場驅(qū)動力主要來自消費電子領(lǐng)域。

1)金屬中框結(jié)構(gòu)小件加碼激光焊接應(yīng)用

由于智能手機(jī)“雙面玻璃+金屬中框”的新浪潮,金屬中框的加工制造將成為熱點。金屬中框不僅是外部簡單的一圈鋁合金或不銹鋼結(jié)構(gòu),由于玻璃后蓋的某些機(jī)械支撐能力和塑形能力弱于金屬材料,因此攝像頭等零部件仍需要金屬小件作為支架,而金屬中框中的結(jié)構(gòu)小件能夠解決此類問題。結(jié)構(gòu)小件的引入意味著焊接工藝的增加,進(jìn)一步帶動激光焊接設(shè)備的需求增長。

2)激光清洗工藝去除金屬中框PVD鍍膜

激光清洗工藝可應(yīng)用于去除殘留的金屬中框PVD(物理氣相沉積)鍍膜。由于手機(jī)金屬中框結(jié)構(gòu)精巧復(fù)雜,通過PVD電鍍工藝進(jìn)行著色,而通過PVD鍍膜殘留的金屬因具有導(dǎo)電性,將會影響手機(jī)無線充電、射頻信號等功能,需要對其進(jìn)行清洗。相比于傳統(tǒng)的機(jī)械清洗、化學(xué)清洗、超聲清洗法(濕清洗法),激光清洗效率更高,可使表面的涂層瞬間發(fā)生蒸發(fā)或剝離,另外,激光清洗工藝無需有機(jī)溶劑,具有綠色環(huán)保的優(yōu)勢。金屬中框的廣泛應(yīng)用也將促進(jìn)激光清洗設(shè)備的應(yīng)用。

3)手機(jī)防水推動氣密性檢測設(shè)備需求

手機(jī)防水功能的逐漸普及將大大增加對氣密性檢測等激光設(shè)備的需求。激光焊接本身具有很好的氣密性,通過在特定保護(hù)氣氛或真空環(huán)境下進(jìn)行焊接,是實現(xiàn)電子器件與組件氣密性封裝的主要手段,利用激光對金屬表面粗糙度參數(shù)的測量能夠?qū)崿F(xiàn)氣密性的檢測。

利用激光噴鍍對手機(jī)進(jìn)行鍍膜可實現(xiàn)材料的防水功能。此外,最新的激光技術(shù)還可對金屬表面進(jìn)行納米級別的微雕,無需傳統(tǒng)的化學(xué)涂層即可實現(xiàn)金屬表面的防水效果,未來可應(yīng)用于半導(dǎo)體或絕緣材料上,可開發(fā)出由內(nèi)而外防水的電子設(shè)備。

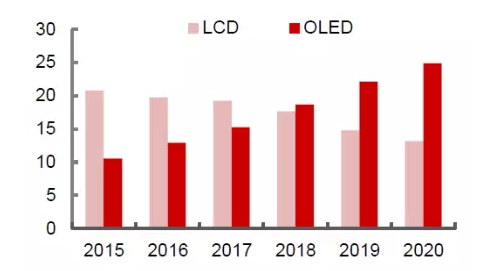

4)OLED加工依托于激光切割與封裝

伴隨著全球OLED面板需求增加,OLED面板因其材料的特殊性,傳統(tǒng)工藝無法實現(xiàn),而激光技術(shù)主要可以用于切割及封裝環(huán)節(jié),拉動準(zhǔn)分子激光設(shè)備和激光切割設(shè)備的需求。

OLED激光加工技術(shù)對比

隨著OLED市場需求的增長,激光加工設(shè)備需求量有望快速提高。根據(jù)研究機(jī)構(gòu)預(yù)測,2017年全球OLED市場規(guī)模將迅增至192億美元,出貨量達(dá)到6.3億組。到2019年全球42%的智能手機(jī)將搭載OLED面板,2020年智能手機(jī)的OLED面板營收將增長至248億美元,相關(guān)的OLED激光加工設(shè)備需求將隨之快速提高。

全球智能手機(jī)OLED市場營收將迅速增長(單位:十億美元)

5)3D玻璃提升激光切割需求

由于激光技術(shù)既能切割柔性材料,又能切割脆性材料,其多自由度也適合曲面工件的加工,因此激光切割技術(shù)應(yīng)用于3D玻璃能夠克服切割上的工藝難題,且表現(xiàn)突出、加工效率高,是目前材料加工的主流方案。

3.大功率激光加工設(shè)備

與小功率激光加工設(shè)備相似,大功率激光設(shè)備同樣用于激光焊接、切割等功能,還可進(jìn)行金屬表面的硬化。大功率激光加工設(shè)備應(yīng)用領(lǐng)域廣,其中具有代表性的是汽車、健身器材、軌道交通、航空航天和農(nóng)業(yè)機(jī)械等領(lǐng)域。

伴隨新興材料和新型結(jié)構(gòu)的誕生,激光焊接技術(shù)向高效新工藝轉(zhuǎn)變,以實現(xiàn)輕量化、整體化結(jié)構(gòu)件制造、精密制造、低成本高效新工藝的需求方向轉(zhuǎn)變。尤其是一體化集成復(fù)合型激光焊接設(shè)備將是未來的主流趨勢,將拉動飛機(jī)、發(fā)動機(jī)制造業(yè)的設(shè)備更新。

大功率激光焊接設(shè)備發(fā)展趨勢

1)技術(shù)提升拉動裝備升級需求

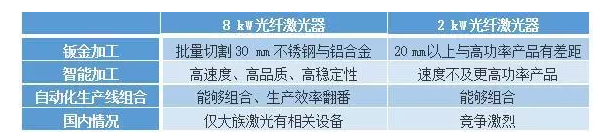

一方面,優(yōu)質(zhì)企業(yè)對裝備升級要求升高,對激光器功率要求增加,功率要求從2 kW提升至4 kW甚至更高;另一方面,大功率光纖激光器在2 cm以上厚板上表現(xiàn)不突出,隨著功率的提升,這一優(yōu)勢將更加突出。

大功率光纖激光器表現(xiàn)亮眼

2)大功率激光切焊逐步替代其他設(shè)備

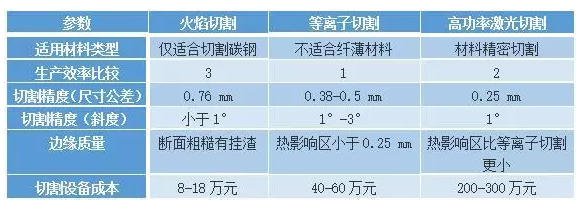

■ 激光切割有望大量替代其他技術(shù)

切割材料作為金屬加工的基礎(chǔ)設(shè)備,目前常見的切割方式主要包含火焰切割、等離子切割和激光切割技術(shù),高功率的激光切割相比等離子切割、火焰切割優(yōu)點突出,有望取代沖床成為主流切割設(shè)備。

高功率激光切割有望大量替代其他切割技術(shù)

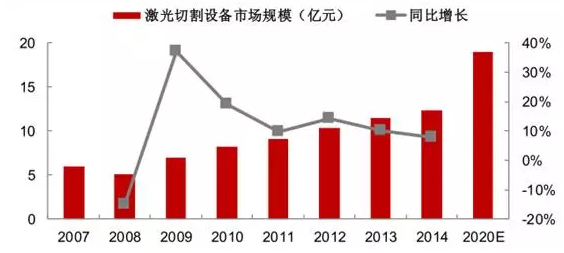

2014年激光切割設(shè)備市場規(guī)模在12.3億元左右,預(yù)計到2020年,我國激光切割設(shè)備市場規(guī)模將達(dá)到19億元。

中國激光切割市場規(guī)模(單位:億元)

■ 激光焊接將成汽車工業(yè)主流

目前主要的汽車焊接方法有電阻電焊、二氧化碳?xì)怏w保護(hù)焊、激光焊、氬弧焊、電阻束焊等,隨著汽車向輕量化、高強(qiáng)度發(fā)展,高強(qiáng)度鋼板、合金鋼等材料被應(yīng)用至車身材料上,而激光焊接這類材料效果優(yōu)越。

2015年國內(nèi)汽車制造設(shè)備行業(yè)的市場規(guī)模達(dá)到1593億元,且仍處于擴(kuò)張中,汽車制造設(shè)備主要包括沖壓設(shè)備、焊裝設(shè)備、涂裝設(shè)備、總裝設(shè)備等四大工藝設(shè)備,其中焊裝設(shè)備占比達(dá)到25%,約合市場規(guī)模400億元。國內(nèi)激光焊接技術(shù)仍處于起步階段,由德國大眾汽車引入上海大眾和一汽大眾的生產(chǎn)線,未來有望取代其他焊接技術(shù)在國內(nèi)企業(yè)大量應(yīng)用。

中國汽車制造設(shè)備行業(yè)市場規(guī)模

本文根據(jù)中國光學(xué)學(xué)會激光加工專業(yè)委員會王又良主任發(fā)布的《國內(nèi)工業(yè)激光2016年總結(jié)與2017年展望》和中國產(chǎn)業(yè)發(fā)展研究網(wǎng)相關(guān)資料整理而成。特此感謝!

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們