01光纖激光器領(lǐng)航工業(yè)激光器穩(wěn)步增長(zhǎng)

光纖激光器

眾所周知,光纖激光器已成為全球主要的工業(yè)激光器之一。相比于半導(dǎo)體激光器、固體激光器和CO2激光器,光纖激光器在全球工業(yè)市場(chǎng)的占有率已超過(guò)50%。

上圖是根據(jù)Industrial Laser Solutions在1995~2015年期間,每年公布的全球工業(yè)激光器銷(xiāo)售額數(shù)據(jù)整理出的增長(zhǎng)趨勢(shì)圖。從圖中可以看出,除了2009年金融危機(jī)時(shí)期,銷(xiāo)售額有所下降外,從1995年起的這20年間,工業(yè)激光器一直保持著穩(wěn)定增長(zhǎng),尤其是自2012年之后,漲幅增大。這其中最重要的因素,就是光纖激光器市場(chǎng)份額的大幅增長(zhǎng)。

數(shù)據(jù)顯示,2010年時(shí),光纖激光器只占當(dāng)年全球工業(yè)激光器銷(xiāo)售額的11%,但是到了2015年,光纖激光器就已占到全球市場(chǎng)份額的50%以上。

根據(jù)IPG 公司公布的2017年第一季度財(cái)報(bào)(截止至3月31日)顯示,光纖激光器的增長(zhǎng)再次獨(dú)領(lǐng)風(fēng)騷。IPG實(shí)現(xiàn)同比增長(zhǎng)38%。中國(guó)市場(chǎng)尤為明顯,一季度同比增長(zhǎng)89%,激光切割和焊接的應(yīng)用需求增長(zhǎng)迅速。

光纖激光器件

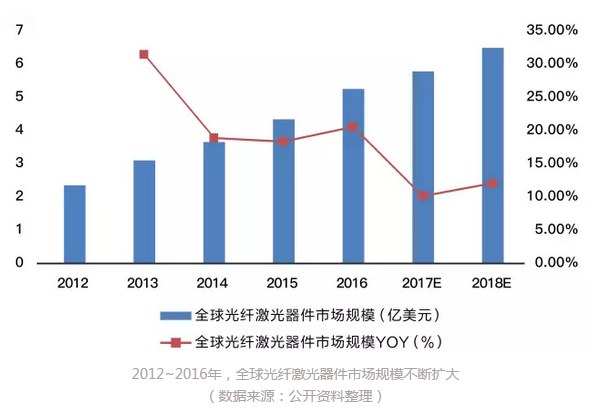

全球光纖激光器件市場(chǎng)規(guī)模呈現(xiàn)出不斷擴(kuò)大的態(tài)勢(shì)。

從2012年的2.34億美元不斷增加到2016年的5.2億美元,年復(fù)合增長(zhǎng)率為22.09%。

根據(jù)預(yù)計(jì),2018年光纖激光器件市場(chǎng)規(guī)模將達(dá)到6.40億美元,約40億人民幣。

02工業(yè)和軍事應(yīng)用,助力光纖激光器快速發(fā)展

工業(yè)應(yīng)用

以前在板材加工領(lǐng)域主要使用沖床和等離子切割,其中薄板材使用沖床,厚板材就采用離子切割。然而隨著光纖激光技術(shù)的不斷發(fā)展,光纖激光切割對(duì)傳統(tǒng)加工技術(shù)和CO2激光加工產(chǎn)生巨大的沖擊。

相比于傳統(tǒng)沖床加工,光纖激光是非接觸式加工,產(chǎn)生的應(yīng)力較小,噪聲低,完全可以對(duì)鋁、銅等高反性材料進(jìn)行批量加工;相比于CO2激光加工,光纖激光的電光轉(zhuǎn)換效率達(dá)到40%,耗電量?jī)H是CO2激光器的1/3,加工速度提升了2~3倍。

僅僅5~6年的時(shí)間,光纖激光器就憑借著各種技術(shù)優(yōu)勢(shì)掀起了一場(chǎng)激光切割的技術(shù)變革。如今,4 kW光纖激光器的需求不斷增加,應(yīng)用領(lǐng)域也開(kāi)始慢慢向汽車(chē)、船舶、航空航天等基礎(chǔ)領(lǐng)域滲透。

軍事應(yīng)用

20世紀(jì)80年代末,雙包層光纖和包層抽運(yùn)技術(shù)的廣泛應(yīng)用,使大功率的光纖激光器的制作成為現(xiàn)實(shí),并迅速拓展至軍事領(lǐng)域。如今,光纖激光器已是戰(zhàn)術(shù)激光武器的首選光源。

目前, 美軍已將光纖激光器廣泛應(yīng)用于機(jī)載激光系統(tǒng)、先進(jìn)戰(zhàn)術(shù)激光系統(tǒng)、激光“復(fù)仇者”、激光區(qū)域防御系統(tǒng)、“空中哨兵”等激光武器系統(tǒng)的測(cè)試中, 展現(xiàn)了其良好的發(fā)展前景。除此之外,還有德國(guó)、日本、英國(guó)等。

03國(guó)外巨頭洗牌重組 光纖激光器行業(yè)競(jìng)爭(zhēng)加劇

從工業(yè)領(lǐng)域來(lái)看,IPG公司在全球高功率光纖激光器的市場(chǎng)占有率仍處于絕對(duì)領(lǐng)先地位,市場(chǎng)占有率超過(guò)60%。但是未來(lái),不會(huì)是IPG一家獨(dú)大,因?yàn)槠渌す庑袠I(yè)巨頭通過(guò)并購(gòu)一些光纖激光器公司,已成功進(jìn)入光纖激光器領(lǐng)域。

2016年,美國(guó)Coherent公司收購(gòu)了高性能工業(yè)激光光源和激光解決方案及器件廠商ROFIN,而ROFIN此前又收購(gòu)了美國(guó)特種光纖廠商N(yùn)ufern、半導(dǎo)體激光器廠商DILAS和瑞典專(zhuān)業(yè)從事光纖產(chǎn)品的Optoskand公司。由此可見(jiàn),通過(guò)并購(gòu),Coherent已經(jīng)形成了良好的垂直整合能力。

此外還有德國(guó)TRUMPF收購(gòu)英國(guó)光纖激光器制造商SPI、英國(guó)的JK激光公司,成功進(jìn)軍高功率光纖激光器領(lǐng)域;美國(guó)JDSU公司與日本金屬加工機(jī)床制造商Amada合作開(kāi)發(fā)功率高達(dá)4kW的光纖激光器;美國(guó)nLight公司收購(gòu)芬蘭特種光纖制造商LIEKKI。

由此可以預(yù)見(jiàn),高功率光纖激光器行業(yè)競(jìng)爭(zhēng)愈演愈烈。

04國(guó)內(nèi)市場(chǎng)成績(jī)可喜 國(guó)產(chǎn)化進(jìn)程加速

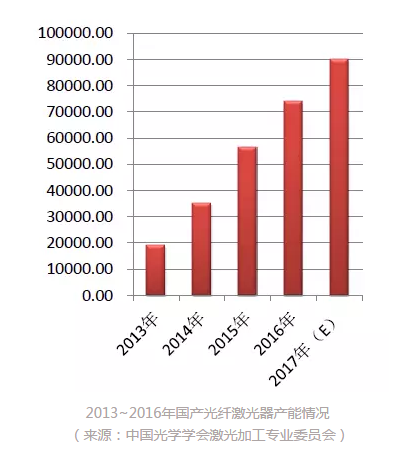

2016年國(guó)內(nèi)光纖激光器市場(chǎng)增長(zhǎng)較大。根據(jù)中國(guó)光學(xué)學(xué)會(huì)激光加工專(zhuān)業(yè)委員會(huì)的統(tǒng)計(jì),2016年國(guó)內(nèi)中小功率光纖激光器的產(chǎn)能達(dá)7.4萬(wàn)臺(tái),有近8萬(wàn)臺(tái)的小功率光纖激光器、約12000臺(tái)中功率光纖激光器和不少于2200臺(tái)的高功率光纖激光器(這里的高功率指2000 W以上功率)進(jìn)行了市場(chǎng)裝機(jī)。

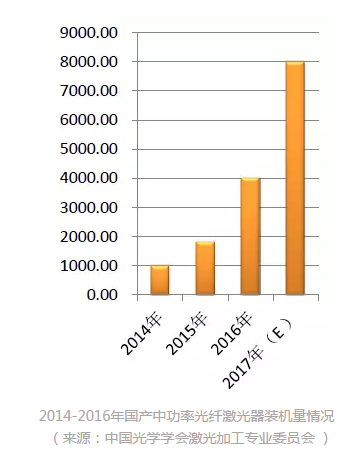

而國(guó)產(chǎn)中功率光纖激光器在2016年的銷(xiāo)量達(dá)到4000臺(tái),相較2015年的1800臺(tái),翻了一番多,預(yù)計(jì)2017年國(guó)產(chǎn)光纖激光器的銷(xiāo)售量可以再翻一番,超過(guò)8000臺(tái),同時(shí)市場(chǎng)占有率超過(guò)50%。

我國(guó)是世界最大的工業(yè)激光器市場(chǎng),占全球市場(chǎng)的24%,不僅國(guó)外企業(yè)紛紛把我國(guó)作為重要的戰(zhàn)略市場(chǎng),本土企業(yè)也厚積薄發(fā),國(guó)產(chǎn)化進(jìn)程加速。武漢銳科、上海飛博、深圳創(chuàng)鑫、中科院上海光機(jī)所、西安光機(jī)所等一批國(guó)內(nèi)主流的光纖激光器生產(chǎn)企業(yè)已開(kāi)始發(fā)力,有個(gè)別企業(yè)已開(kāi)發(fā)出萬(wàn)瓦級(jí)高功率光纖激光器。

但是我們?nèi)匀恍枰逍训卣J(rèn)識(shí)到,從光纖激光器的產(chǎn)能和市場(chǎng)占有率來(lái)看,我國(guó)在規(guī)模上都有較大突破,但國(guó)產(chǎn)光纖激光器的品質(zhì)與國(guó)外同類(lèi)產(chǎn)品相比,仍存在較大差距。同時(shí),80%的高功率光纖激光器需要依靠進(jìn)口,高校和科研院所的研發(fā)實(shí)力雄厚,如何將科研成果與企業(yè)生產(chǎn)無(wú)縫銜接,是值得我們深思的問(wèn)題。

從光纖激光器的組件來(lái)看,抽運(yùn)源封裝、抽運(yùn)耦合器、激光合束器、特種光纖、激光傳輸組件已實(shí)現(xiàn)國(guó)產(chǎn)化,并全面應(yīng)用到中、高功率批量化產(chǎn)品中,例如可進(jìn)行抽運(yùn)源封裝的西安炬光科技、從事特種光纖生產(chǎn)的武漢長(zhǎng)飛光纖光纜,都是國(guó)產(chǎn)企業(yè)的佼佼者,但是高功率光纖光柵和高功率光閘幾乎全部依賴進(jìn)口。在國(guó)內(nèi)光電產(chǎn)品匯集較為全面的光電匯網(wǎng)站中,單“光閘”一項(xiàng)是沒(méi)有任何產(chǎn)品在線的,也證明了這一點(diǎn)。

國(guó)內(nèi)市場(chǎng)需要的高功率光閘全部來(lái)自瑞典的Optoskand公司。這也就能解釋為何我國(guó)下游企業(yè)的產(chǎn)能增長(zhǎng)不快。我國(guó)企業(yè)的產(chǎn)能受制于國(guó)外企業(yè)的產(chǎn)能,喪失了主動(dòng)性,嚴(yán)重制約了我國(guó)國(guó)產(chǎn)高功率光纖激光器的發(fā)展。可喜的是,我國(guó)已經(jīng)意識(shí)到其嚴(yán)重性,開(kāi)始積極布局。希望在未來(lái)2~3年內(nèi),我們能夠看到一些產(chǎn)業(yè)成果。

轉(zhuǎn)載請(qǐng)注明出處。

相關(guān)文章

相關(guān)文章

熱門(mén)資訊

熱門(mén)資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們